【2024/01/05 更新】分析手法を追記しました。

【2023/08/14 更新】「もし、長期資金が不足していたら?」を追記しました。

【2023/06/20 更新】手順7を追加。参考文献を追加。

【2023/06/19 更新】手順6を追加。

【2023/06/09 更新】手順3~4を追加。

こんにちは、ハンズバリュー株式会社の島田です。

今回は、会社経営における「資金管理」について考えてみましょう。

著者:ハンズバリュー株式会社 代表取締役 島田慶資

経営コンサルタント・作家

長岡技術科学大学 大学院 経営情報システム工学修士

経済産業省推進資格 ITコーディネータ

個人情報保護士

この記事は随時更新しています。ブックマークをおすすめします。

キーワード:資金管理、キャッシュフロー計算書、貸借対照表、損益計算書、経営分析、資金運用表

リード文:会社の経営というのは、現金に始まり、現金に終わるといっても過言ではありません。資金管理こそが経営の要となりますが、その現状はどうでしょうか?資金の流れをきちんと見るための具体的な道具とは何でしょうか?ここではその手段となる「資金運用表」について説明します。

イントロダクション:資金運用表の意味と重要性

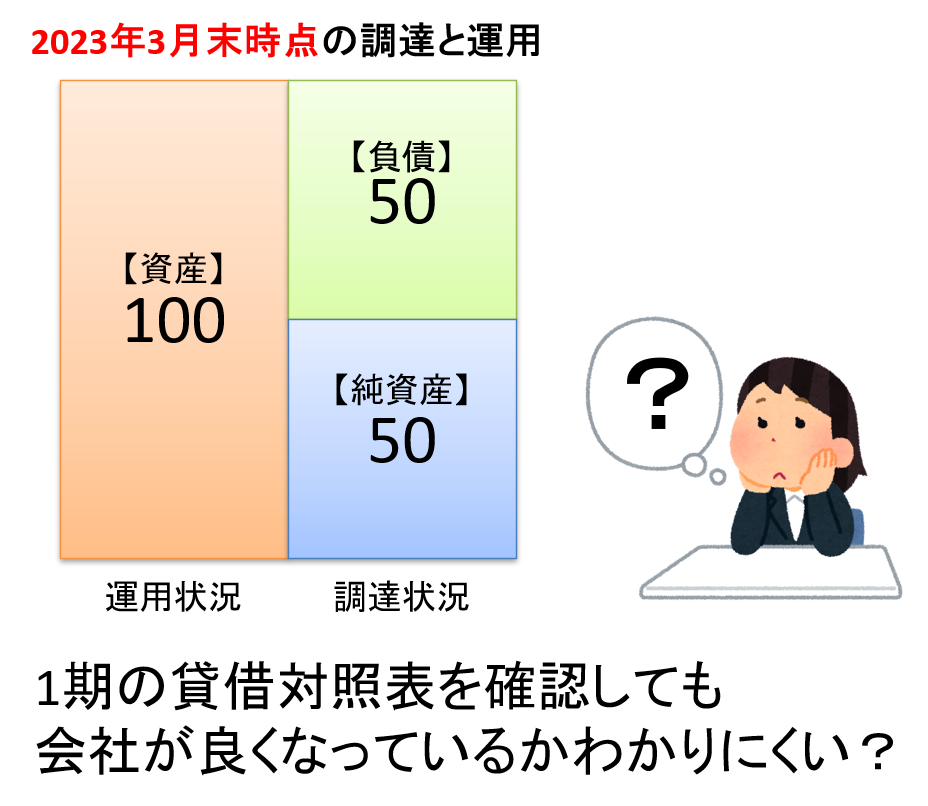

会社経営の中心は資金管理です。

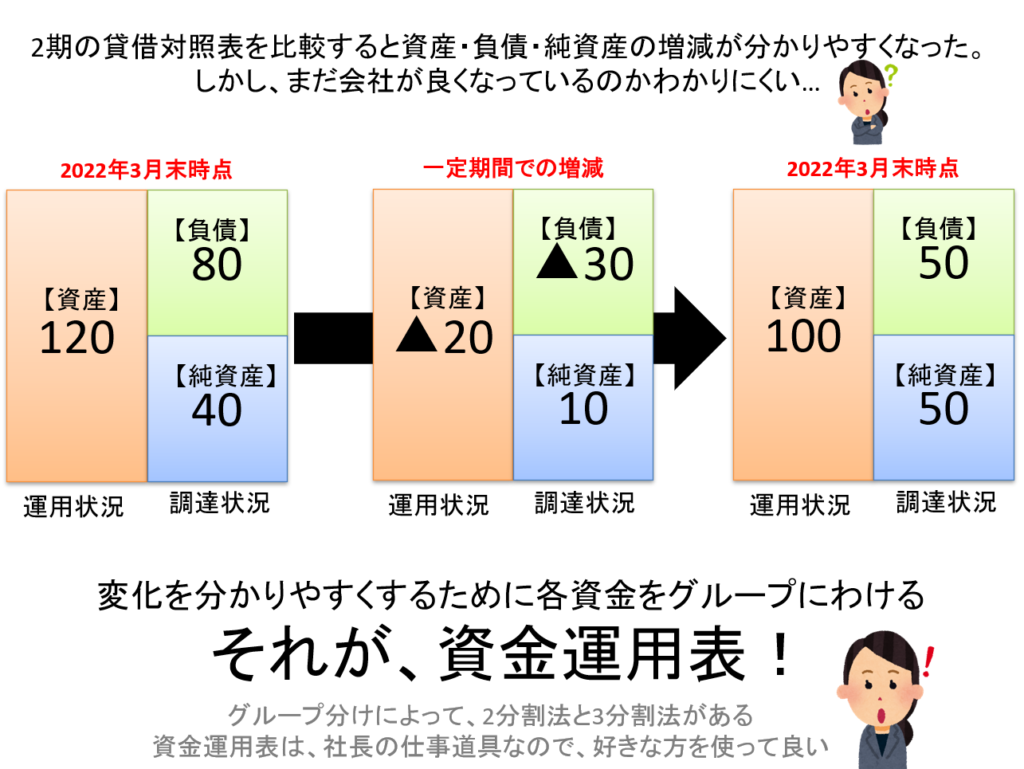

特に資金の動きを理解することが企業の存続を左右する要素ですが…貸借対照表では期末時点の資金の調達と運用を表すため、その流れが分かりません。

そこで重要となるのが資金運用表です。

これは貸借対照表だけでは確認しづらい資金の調達と運用の流れを具体的に可視化するツールです。

一定期間において企業がどれだけ現金を調達し、そしてその調達した現金をどのように使用したかを詳細に示すことが可能です。

資金運用表の主な使用場面は、一事業年度(一年間)での資金の流れの確認ですが、アイディア次第ではいろんな期間のとりかたも可能です。

例えば、5年計画の初年度から資金の流れを継続的に比較すると新しい発見があるかもしれません。

計画ゼロ年目と計画1年目を比較して、資金運用表を眺める…

計画ゼロ年目と計画3年目を比較して、資金運用表を眺める…

計画ゼロ年目と計画5年目を比較して、資金運用表を眺める…

上記のような資金運用表の活用を行うと、企業の現金の調達と運用のパターン、効率性、及び将来の予測など、企業の健全性を評価するための重要な情報を得ることができます。

特に中小企業では、資金管理が甘いと感じられることが多いため、資金運用表のような社長の仕事道具を持っておくことが相応しいでしょう。

経営者の責任は大きいですが、資金運用表などのツールを活用し、常に資金の流れを把握することで、会社の健全な経営を維持することができます。

Excelテンプレートを活用して、資金運用表を作りながら考える

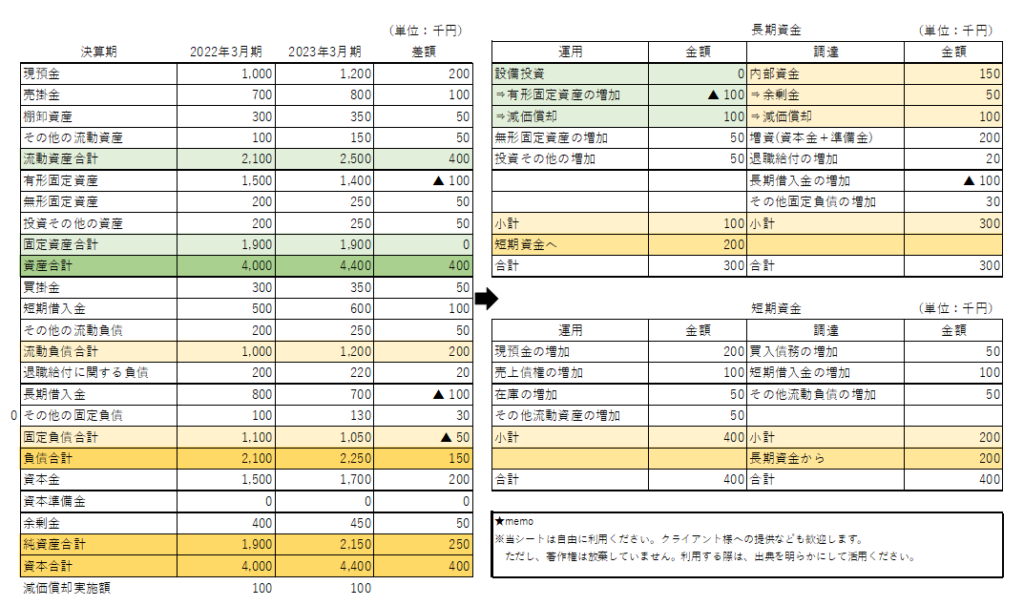

資金運用表を自社の経営に具体的に活用しましょう。まずは、最近の2期分の決算書をご用意ください。

具体的な例がなければ理解が難しいかもしれません。そこで、事例として架空の会社の貸借対照表を2期分作成しました。この貸借対照表をベースに、簡易的な資金運用表を作成します。

エクセルのひな形は下にリンクを設置しています。ぜひこのひな形を活用し、自社の資金運用表作成に役立ててください。(パスワードなしでダウンロードできます)

資金運用表 (264 ダウンロード )| 項目 | 2022年3月期 | 2023年3月期 |

| 【資産の部】 | ||

| 流動資産: | ||

| 現金及び預金 | 1,000 | 1,200 |

| 売掛金 | 700 | 800 |

| 棚卸資産 | 300 | 350 |

| その他の流動資産 | 100 | 150 |

| 合計流動資産 | 2,100 | 2,500 |

| 固定資産: | ||

| 有形固定資産 | 1,500 | 1,400 |

| 無形固定資産 | 200 | 250 |

| 投資その他の資産 | 200 | 250 |

| 合計固定資産 | 1,900 | 1,900 |

| 資産合計 | 4,000 | 4,400 |

| 【負債の部】 | ||

| 流動負債: | ||

| 買掛金 | 300 | 350 |

| 未払費用 | 100 | 120 |

| 短期借入金 | 500 | 600 |

| その他の流動負債 | 100 | 130 |

| 合計流動負債 | 1,000 | 1,200 |

| 固定負債: | ||

| 退職給付に関する負債 | 200 | 220 |

| 長期借入金 | 800 | 700 |

| その他の固定負債 | 100 | 130 |

| 合計固定負債 | 1,100 | 1,050 |

| 負債合計 | 2,100 | 1,050 |

| 【純資産の部】 | ||

| 株主資本 | 1,500 | 1,700 |

| 資本剰余金 | 300 | 350 |

| 利益剰余金 | 100 | 100 |

| 合計純資産 | 1,900 | 2,150 |

| 負債純資産合計 | 4,000 | 4,400 |

なお、減価償却額は2022年3月期は、100。2023年3月期も同様に 100とします。

また、社長の方針で配当は行わないものとします。

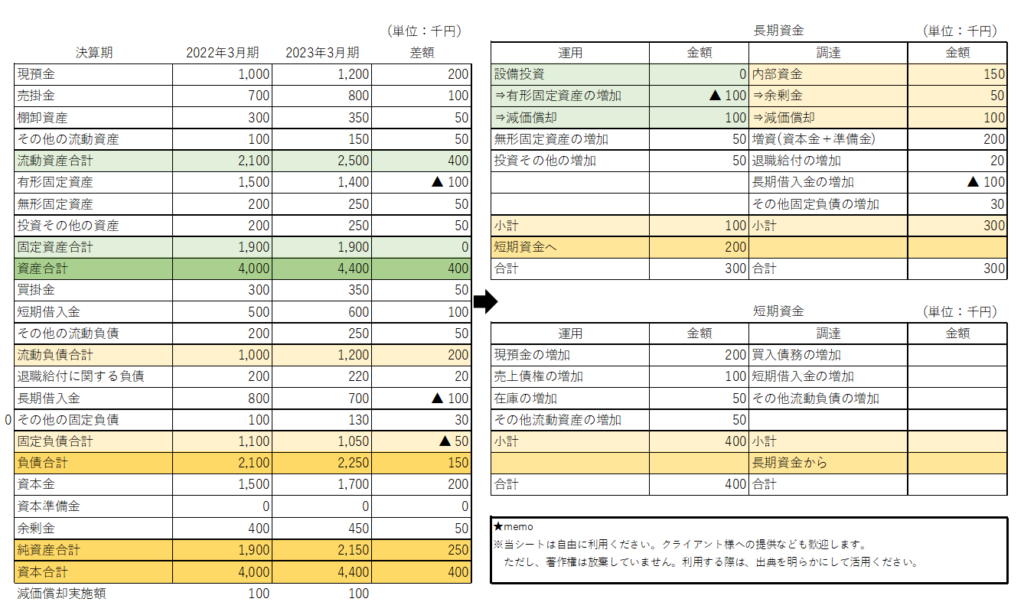

上記の内容を資金運用表に当てはめると次のようになります。

エクセルでの資金運用表の作成方法

【その❶】二期の貸借対照表と減価償却実施額を入力する

二期の貸借対照表と減価償却実施額を入力し、エクセルの自動計算機能を使って差額を算出します。

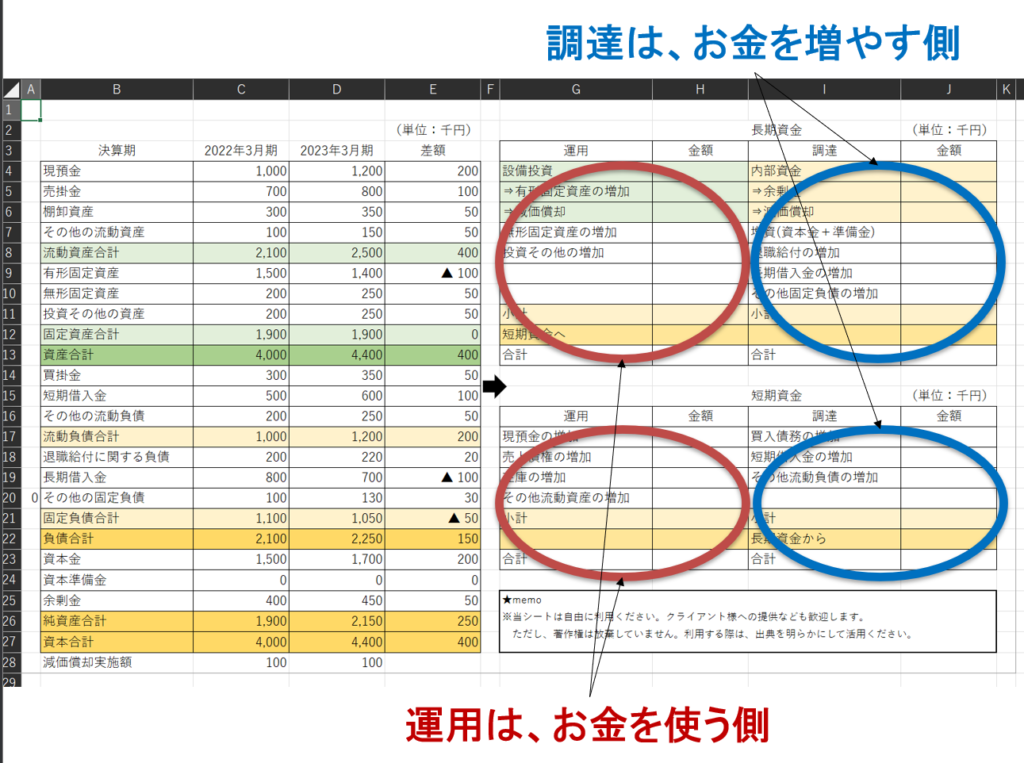

【その❷】お金を使う側と、お金を増やす側で考える

貸借対照表の差額と直近の減価償却実施額を資金運用表に転記します。

調達側はお金を増やす項目が入る、運用側はお金を使う項目が入ると考えると分かりやすいです。

※実際に入力しながら考えてみるので、現段階では「そのようなものか」となんとなくで理解ください。

なお、貸借対照表をもとに資金運用表を作成しているため、各表の合計値は左右で必ず一致します。

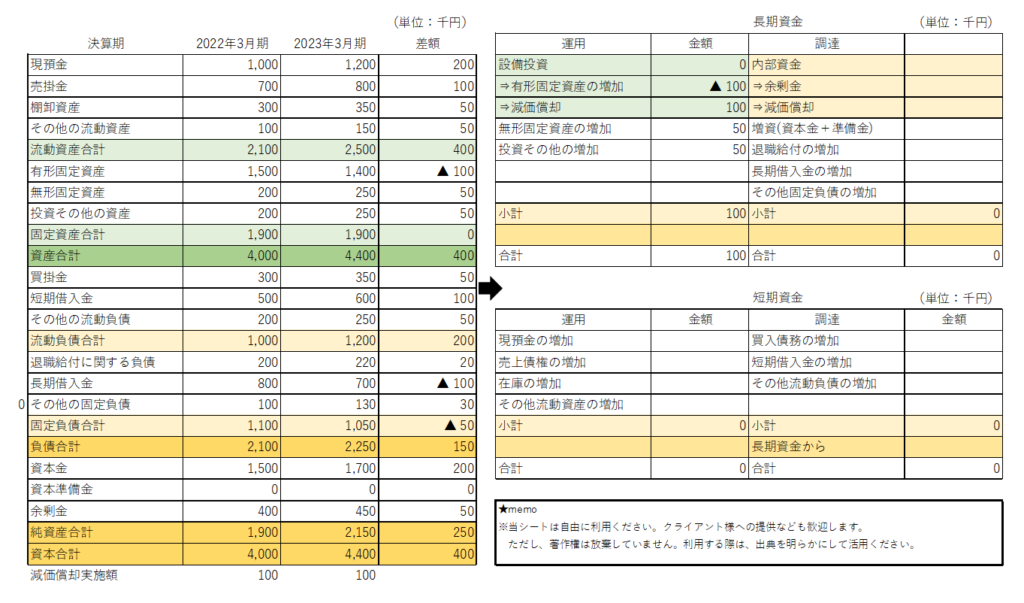

【その❸】長期資金の運用側を転記する

まず長期資金の運用欄に貸借対照表の差額を転記します。

貸借対照表の「有形資産」の差額を、長期資金の運用「有形固定資産の増加」に転記します。

また、損益計算書の「減価償却実施額」を、長期資金の運用「減価償却」に転記します。

これにより、減価償却費の修正が行われ、本当の設備投資額が分かります。

貸借対照表の増減表では、設備投資額が当期減価償却費の額だけ少なくなっています。

貸借対照表の設備投資の差額(投資分)に減価償却費を加えることで、本当の設備投資額が算出できます。

さて、残りの長期資金の運用欄も転記しましょう。

貸借対照表の「無形固定資産」と「投資その他の資産」の差額を長期資金の運用に転記します。

「無形固定資産の増加」と「投資その他の増加」に転記すると、次の図表のようになると考えられます。

【その❹】長期資金の調達側を転記する

まず長期資金の調達欄に貸借対照表の差額を転記します。

貸借対照表の「余剰金」の差額を、長期資金の運用「余剰金」に転記します。

また、損益計算書の「減価償却実施額」を、長期資金の運用「減価償却」に転記します。

不思議に思うかもしれませんが、減価償却費は「当期に」その金額だけの支出があったわけではありません。

そのため、減価償却をしなかった状態に戻す必要があります。具体的には、余剰金の差額に減価償却費を加え、金額を修正します。

さて、残りの長期資金の調達欄も転記しましょう。

貸借対照表の「資本金」と「資本準備金(科目がなければ無視してください)」の差額合計値を長期資金の調達に転記します。

また「退職給付に関する負債」や「長期借入金」、「その他の固定負債」はお金が増える科目のため、調達側にその差額を転記します。

次の図表のようになると考えられます。

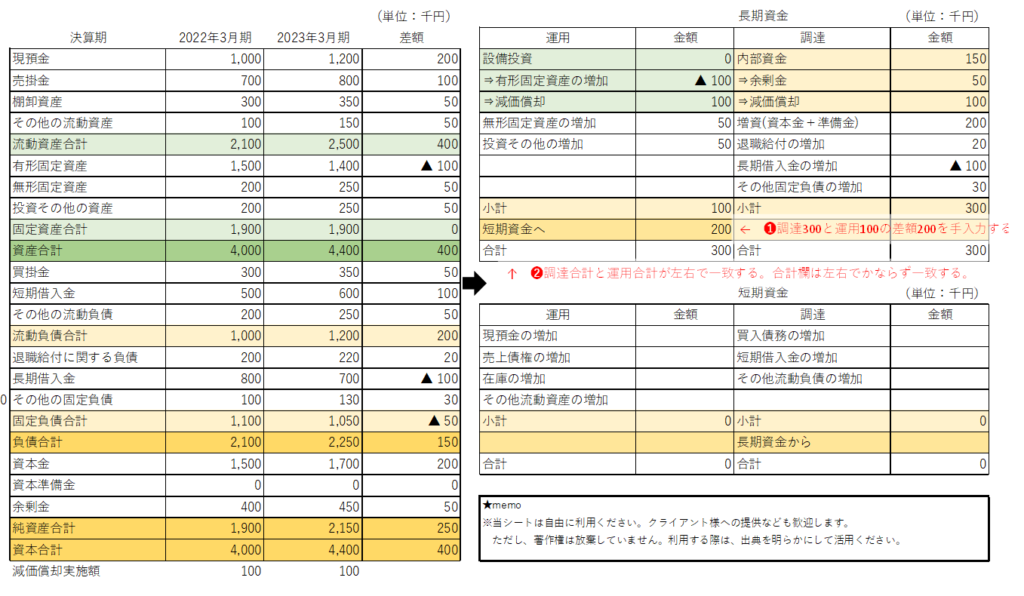

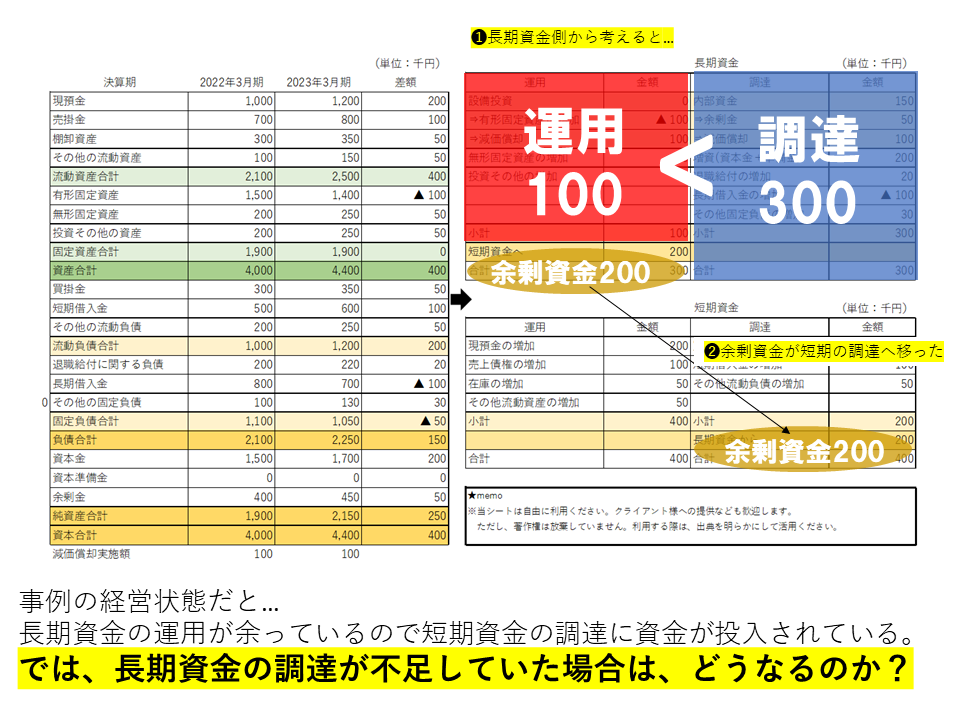

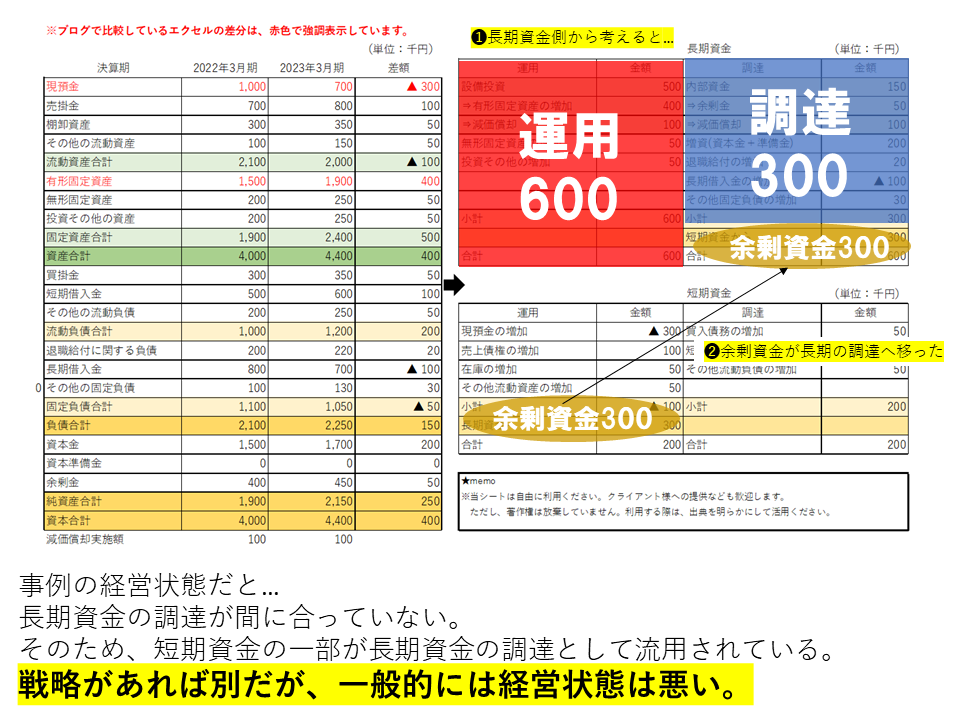

【その❺重要です】長期資金から短期資金へ資金を融通する

エクセルで入力した事例では、長期資金の調達合計の方が運用合計より多くなっています。 調達側の小計が300であるのに対し、運用側の小計は100であり、その差額200は長期資金の余裕を表しています。

この差額は短期資金の源泉として運用されます。 長期運用側の小計欄下の「短期資金へ」に200を手動で入力してください。

合計値は運用と調達の両方で一致するようになります。

ただし、逆に運用側が調達側より大きい場合、短期資金から資金を融通しなければ経営が成り立っていない状態を表しています。 一般的には、そのような経営状況は危険であると考えられます。

もし、運用側が大きく、調達側が小さい場合は、短期資金から資金を調達しなければなりません。

そのため、調達側に短期資金が項目として現れます。

この場合は、ページ下部の見出し「もし、長期資金が不足していたら?」を先に確認してください。

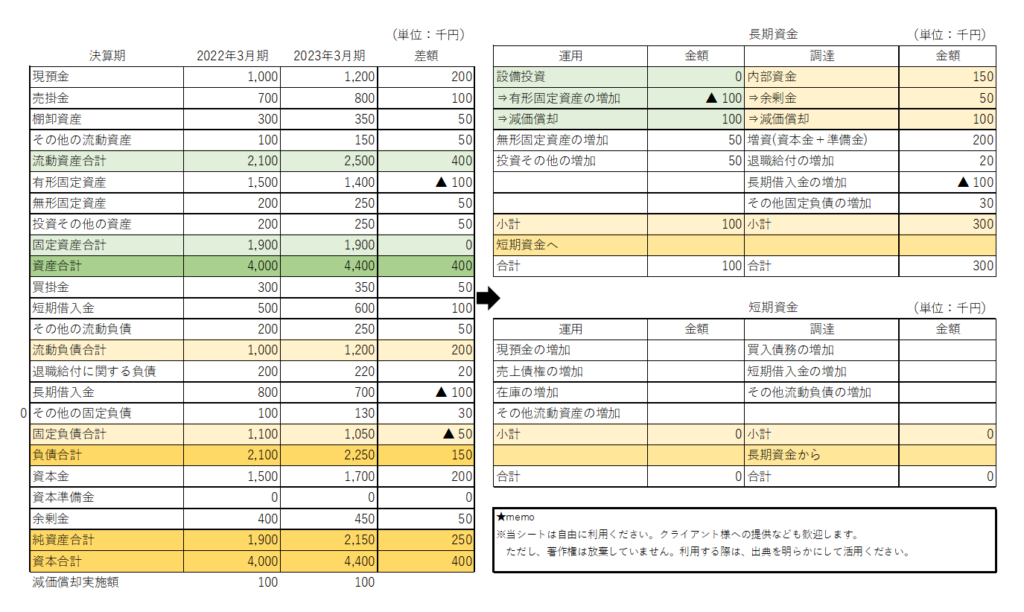

【その❻】短期資金の運用側を転記する

次に、短期資金の管理に移りましょう。

ここでは、貸借対照表の各項目の差額を、短期資金の運用欄に移す作業を行います。

具体的には、貸借対照表の「現預金」の差額を、短期資金の運用欄の「現預金の増加」に記録します。

同様に、「売掛金(手形等の売上債権全てを含む。ここでは簡略化のため売掛金のみを考慮)」の差額を、「売上債権の増加」欄に記録します。

「棚卸資産」の差額も、「在庫の増加」欄に記録します。

未収入金などのその他の科目については、大きな経営影響がないと想定される場合、それらをその他の流動資産としてまとめて記録することで処理を簡略化することが可能です。

わからない点や質問があれば、コメント欄にてご質問ください。

必ずしも全てに対して回答できるわけではありませんが、可能な範囲でサポートさせていただきます。

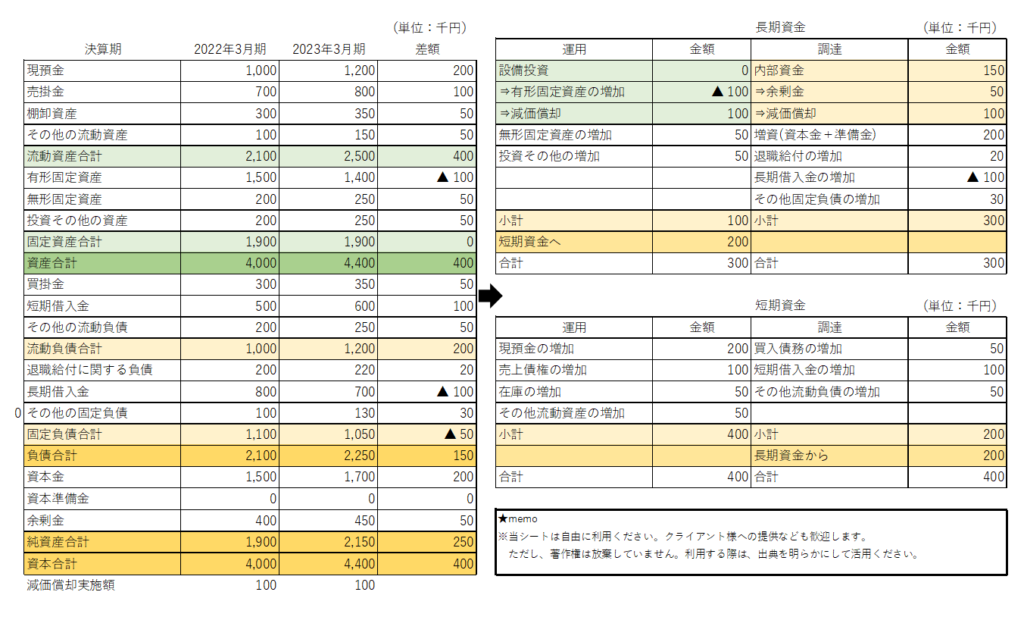

以下の図表は、上記の操作を行った結果となります。

【その❼】短期資金の調達側を転記する

短期資金の調達側の管理について説明しましょう。これにより資金運用表が完成します。

短期資金の調達側は、運転資本的性質を持つ買掛金(支払手形を含む)、短期借入金、その他の流動負債と分類しています。

貸借対照表の「買掛金」の差額を「買入債務の増加」欄に記入します。

もし、貸借対照表に受取手形の勘定がある場合は、その額を買掛金に加えて記入します。

同様に、「短期借入金」の差額を「短期借入金の増加」欄に記入します。

なお、差額がマイナス(借入金を返済した場合等)になることもありますが、その場合もそのままマイナスとして記入してください。

返済で資金が減っていることを表現しています。

次に、その他の流動負債については、全ての勘定の差額を合計し、「その他流動負債の増加」欄に記入します。

最後に、事例で示されたように長期資金が余剰となる場合があります。この場合、余剰の長期資金200を短期資金の調達側として計上します。

短期資金の調達側の小計が200、長期資金からの融通額が200となり、合計で400となります。

この合計額は、短期資金の運用側の金額と一致します。これは、資金の調達と運用が均衡しているという原則に基づいています。

以下に、上記の手順を踏んで作成した資金運用表の例を示します。これで資金運用表の完成となります。

もし、長期資金が不足していたら?

エクセルでの事例では、長期資金の調達が多く、運用が少なかった結果、余った長期資金が短期資金の調達へ移動し、短期資金が循環していました。

しかし、このような経営状態は一例に過ぎません。

実際には、長期資金が不足する場面も考えられます。

そのような場合の運用についても考察してみましょう。

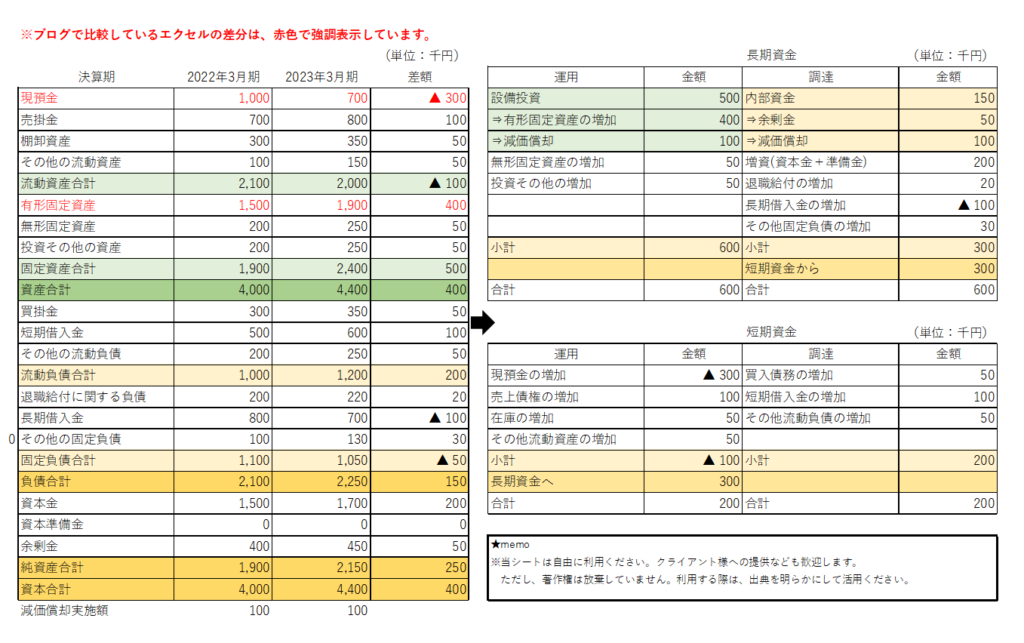

事例で使用した決算資料を変更し、長期資金が不足する状態に調整しました。

この変更された資料を基に、長期資金の不足時の資金運用について考察します。

なお、Excel資料はダウンロードできます。

資金運用表について解説します。

大きなパーツで資金運用表を観察すると、長期資金の運用が増えている一方で、調達が減少しています。

この状況では、短期資金の一部を長期資金の調達に使う必要があります。

そこで、短期資金の運用から資金を移して、長期資金の運用を増やしています。

資金運用表を活用する

■ 資金運用表を用いた経営分析の視点

経営分析において、資金運用表は重要なツールとなります。

他社の経営状況を分析する観点から、資金運用表の活用方法を考察します。

様々な分析ができますが、ここでは経営コンサルタントの視点を事例として提供いたします。

■ 景気悪化企業の資金運用表の特徴

❶売上債権と買入債権の動向

景気が悪化している企業では、「売上債権の増加」と「買入債権の増加」の項目が同時に下がることが多いです。

売掛金も買掛金も同時に減少するのは、景気悪化の兆しと見なされます。

半導体関連の製造業や建築業ではより顕著に傾向が現れています。

❷短期資金から資金を捻出している

中小企業の中には、長期資金が不足しているケースがあります。

この状態の企業はしばしば資金運用表の短期資金を使って長期資金の不足を補います。

特別な理由がない限り、長期運用に必要な資金を短期資金で賄うことは、根本的な問題を抱えていることを示唆しています。

続きは後日、執筆します 2024/01/05

参考文献

- 松村勝弘,篠田朝也,松本敏史(2009)『財務諸表分析入門―Excelでわかる企業力』,ビーケイシー出版.

- 松村勝弘 (2009/4/1). 現代企業の財務戦略. サイテック; 第5版. 単行本, 128ページ. ISBN-10: 4915928403, ISBN-13: 978-4915928406.

良くある質問と回答(コメント欄でもお待ちしています)

- 質問「決算書が理解できるならば、資金運用表は不要ではないでしょうか?」

- 回答「確かに、決算書の理解は経営において非常に重要です。

しかし、資金運用表は、経営の状態を多角的に把握する上での貴重なツールのひとつとして認識しています。決算書だけでは気付けなかった点や重要な情報を捉えることができます。島田は、資金運用表を含めて複数の方法で経営状態を分析することが、より正確な経営判断に繋がると考えています。」

著者および相談窓口について

ハンズバリュー株式会社

代表取締役 島田慶資

この記事に関するご相談は以下の窓口までお願いいたします。

- 電話:023-674-0797 (受付時間:平日10時~16時)

- メール:メールフォームからご相談ください ( メールフォーム)

ご相談いただく際には、記事のタイトルとURLを明記いただくようお願いいたします。

© 2023 ハンズバリュー株式会社 All rights reserved.

2件のフィードバック

短期資金の調達側の長期資金から、という記載ございますがこちらの計算式が入っていない点を修正頂くことは可能でしょうか。

コメント頂きましてありがとうございます。また、返信が遅れてしまい、申し訳ございません。

いただいたコメントについての回答をさせていただきます。

結論から申し上げますと、エクセルでの自動計算式の入力は、私の表現力では難しく、今回は手動入力とさせていただきました。

背景を説明させていただきます。

■事例で使っている資金運用表について

事例の資金運用表では、長期資金の調達量が運用量を超えています。

そのため、余った長期資金の運用は短期資金の調達側に振り分けられます。

■経営状態が変わると…

しかし、経営状態が変わると、長期資金の調達量が運用量よりも少なくなることも考えられます。

この場合、不足している長期資金の調達部分に短期資金が投入されることになります。

具体的には、長期資金の調達側に「短期資金から」という項目が、短期資金の運用側には「長期資金へ」という項目が追加されることになります。

このような複雑な判別をエクセルで自動計算するのは困難と判断し、手動入力とさせていただきました。

いかがでしょうか。不明な点など、ありましたら教えてくださいませ。

必ず回答いたします。